사회 도, 다주택자 주택 취득세율 과소신고 등 567건 적발. 45억여 원 추징

페이지 정보

작성자 작성일 20-12-14 06:49본문

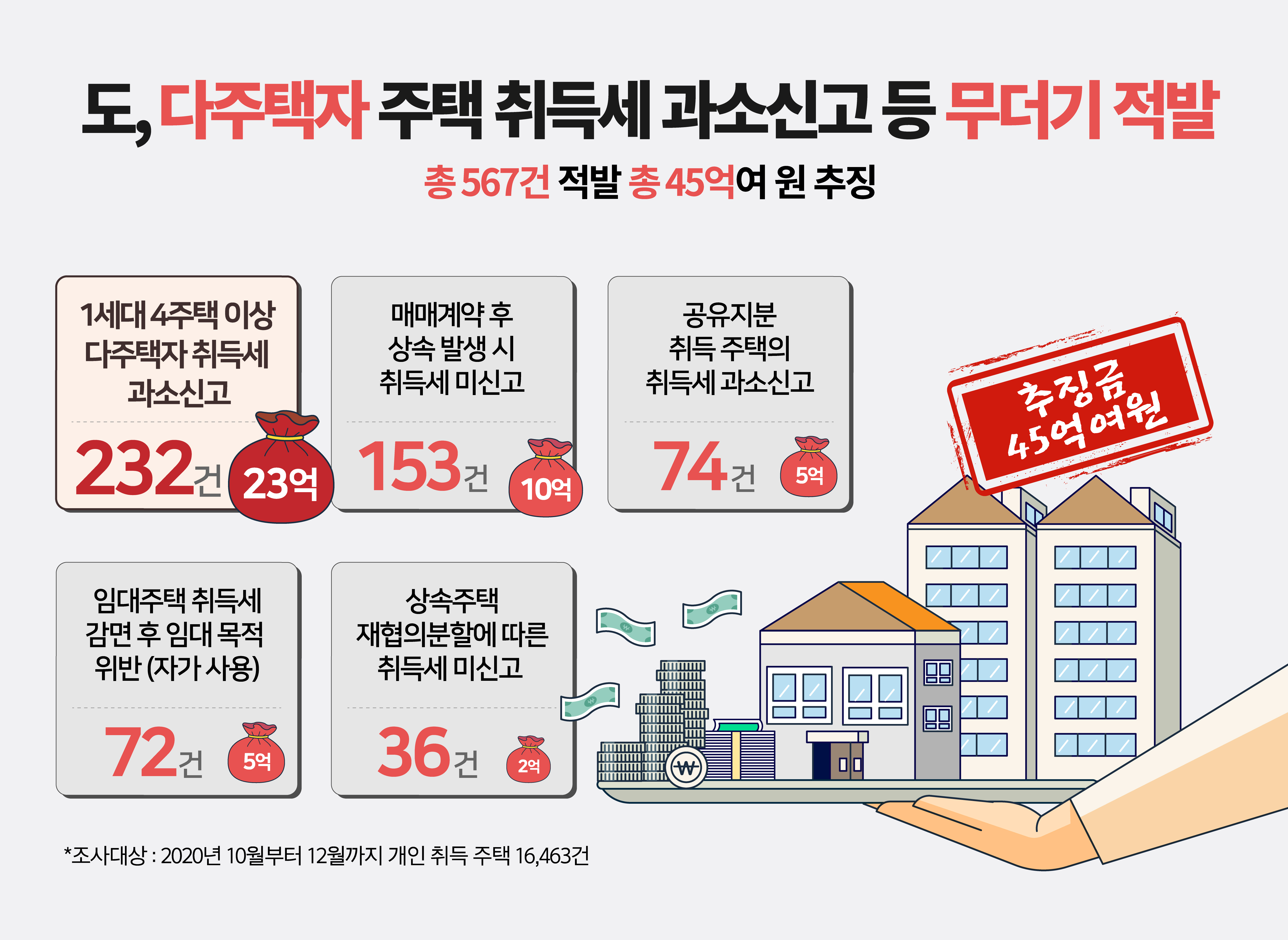

경기도가 지난 10월부터 12월 4일까지 다주택자 등이 취득한 주택 1만6,463건에 대해 취득세 신고 적정성 조사를 실시한 결과 감면 위반, 과소 신고 등 관련 사례 567건을 적발, 45억여 원을 추징했다고 14일 밝혔다.

올해 새롭게 시행된 지방세법에 따르면 1세대 4주택 이상 취득자는 주택 유상거래 시 기존 취득세율(1~3%)이 아닌 일반세율(4%)을 적용받는다.

도는 해당 다주택자들의 기존 세율 적용에 따른 취득세 과소 신고 여부와 기존에 취득세를 감면받은 임대주택에 대한 임대의무기간 위반 여부, 상속주택 취득세 미신고 여부 등을 전수 조사했다고 설명했다.

적발 유형은 ▲1세대 4주택 이상 다주택자 취득세 과소신고 232건 (추징금 23억 원) ▲임대주택 취득세 감면 후 자가 사용 등 임대 목적 위반 72건 (추징금 5억 원) ▲공유지분 취득 주택의 취득세 과소신고 74건 (추징금 5억 원) ▲매매계약 후 상속 발생 시 취득세 미신고 153건 (추징금 10억 원) ▲상속주택 재협의분할에 따른 취득세 미신고 36건 (추징금 2억 원) 등이다.

주요 사례를 보면 주택 70여 채를 소유한 다주택자 A씨는 수원시에 아파트 매매 후 위택스(지방세 인터넷 납부시스템)에 3주택자로 신고해 부당하게 취득세를 적게 냈다가 적발돼 취득세 1,900여만 원이 추가로 부과될 예정이다.

주택임대사업자 B씨는 부천시에 60㎡ 이하 오피스텔을 최초 분양받은 후 임대 목적으로 인정돼 취득세를 감면받았으나 임대의무기간 내 직접 거주한 것으로 밝혀져 가산세 포함 1,100만원 상당의 취득세가 추징될 예정이다.

C씨는 시흥시에 있는 시가 10억 원의 주택 지분 1/2를 매매 후 주택 전체 가격 기준으로 취득세율을 신고하지 않아 1,600여만 원의 취득세를 추가로 내게 됐다. 주택을 지분으로 취득할 경우에도 취득세율은 전체 가격 기준으로 적용하기 때문에 그에 맞춰 신고, 납부해야 한다. 지분 가격을 기준으로 취득세율 낮게 신고하면 추징대상이 된다.

상속인 D씨는 피상속인 E씨가 남양주의 주택 매매계약 체결 후 사망함에 따라 주택 매수인으로부터 잔금을 받아 소유권 이전등기를 했다. 소유권 이전이 이뤄지기 전에 상속에 따른 취득세 납세의무가 있었음에도 이를 신고·납부하지 않아 1,300여만 원의 취득세를 더 내게 됐다.

최원삼 경기도 조세정의과장은 “이번 주택에 대한 취득세 기획조사는 누락세원 발굴 외에도 다주택자나 주택임대사업자의 감면 위반, 세금 과소 신고 방지를 통해 주택시장 안정화에 기여하는 부수적 효과가 있었다”며 “다주택자 세율이 강화되고 있는 만큼 관련 세금 납부에 불공정 행위가 발생하지 않도록 지속적으로 감독하겠다”고 말했다.

- 이전글올해 마지막 경기도 ‘청년면접수당’ 4차 접수 14일부터 시작 20.12.14

- 다음글경기부동산포털, 영문·등고선지도 등 신규 서비스 15일부터 제공 20.12.14